En vista de la transició necessària cap a una societat neutra en carboni, el paper de les comunitats energètiques ciutadanes (CEC) a Europa podria ser molt rellevant. Desenvolupar un ecosistema tècnic i empresarial per als serveis energètics integrats per a les CEC és l’objectiu principal del projecte NEON (Next Generation Integrated Energy Services for Citizen Energy Communities).

La Unió Europea està cada cop més compromesa, mitjançant una sèrie de mesures, a empoderar els consumidors per afavorir la transició energètica. Aquest és un element clau per assolir els objectius climàtics establerts pel Pacte Verd Europeu. No obstant això, hi ha marge de millora per desbloquejar completament el potencial d’eficiència energètica i de flexibilitat de les comunitats de consumidors: un marc en desenvolupament ha d’establir solucions practicables, en aspectes contractuals i financers.

Focus en la sostenibilitat econòmica de les comunitats energètiques

La transició energètica requereix la implicació de la ciutadania, les institucions i les empreses locals en projectes energètics realitzats també per les comunitats energètiques. L’objectiu és garantir que aquests projectes aportin beneficis ambientals i socials que tinguin un impacte positiu en l’àmbit local. Al mateix temps, les comunitats energètiques han de mostrar una clara sostenibilitat econòmica.

En l’àmbit del projecte NEON, ItaSIF juntament amb els seus socis del projecte van realitzar una anàlisi que considera els costos reals i esperats de quatre àrees pilot a Espanya, França i Itàlia. L’anàlisi identifica estructures financeres adequades per garantir el prefinançament de les intervencions inicials d’eficiència energètica i la recuperació a través dels fluxos d’ingressos.

El resultat de l’estudi va ser un informe públic centrat en com atraure capital privat sota el concepte de CEC i com minimitzar el risc empresarial per als actors implicats. Aquest article assenyalarà els principals resultats.

Garantir la rendibilitat de l’oferta de serveis: oportunitats de finançament privat

Hi ha una varietat d’instruments de finançament privat disponibles per crear i donar suport a comunitats energètiques i els seus serveis auxiliars. En primer lloc, hi ha instruments de finançament amb capital i autofinançament. Implica proporcionar drets de propietat sobre la font de finançament, dividint els riscos entre el finançador i l’organització que rep els fons. És important subratllar que el finançament de capital no necessàriament produeix beneficis.

A diferència del finançament en renda variable, els instruments de finançament de deute, com ara l’arrendament, el préstec en condicions favorables, la hipoteca d’eficiència energètica (EEM) o el bon verd (si hi ha una empresa o una autoritat local) no tenen un impacte directe en l’estructura de propietat de les CEC. Hi ha alguns inconvenients: les comunitats energètiques en la seva etapa inicial poden trobar dificultats per accedir als mercats de deute i els tipus d’interès (és a dir, el preu del capital) es podrien percebre com massa elevats en relació als serveis oferts. A més, els prestadors poden afectar les decisions de les CEC cap a serveis més rendibles, prestant menys atenció als aspectes ambientals i socials.

El crowdfunding és un altre esquema de finançament privat interessant, i s’està convertint en una alternativa factible als préstecs i hipoteques clàssics en el finançament de projectes relacionats amb l’energia. Es basa en el capital recaptat de molts inversors privats (tant particulars com corporatius) mitjançant una plataforma de crowdfunding en línia.

Un altre esquema de finançament està representat per Contractació de rendiment energètic (EPC). En aquest innovador esquema de finançament en factura per a inversions en eficiència energètica, el contractista ofereix una garantia financera per a l’estalvi energètic previst en un projecte. La retribució està molt lligada a l’èxit de les intervencions realitzades pel proveïdor que poden centrar-se tant en l’estalvi energètic del projecte com en l’ús d’energies renovables.

Tractament dels riscos en el finançament de l’eficiència energètica

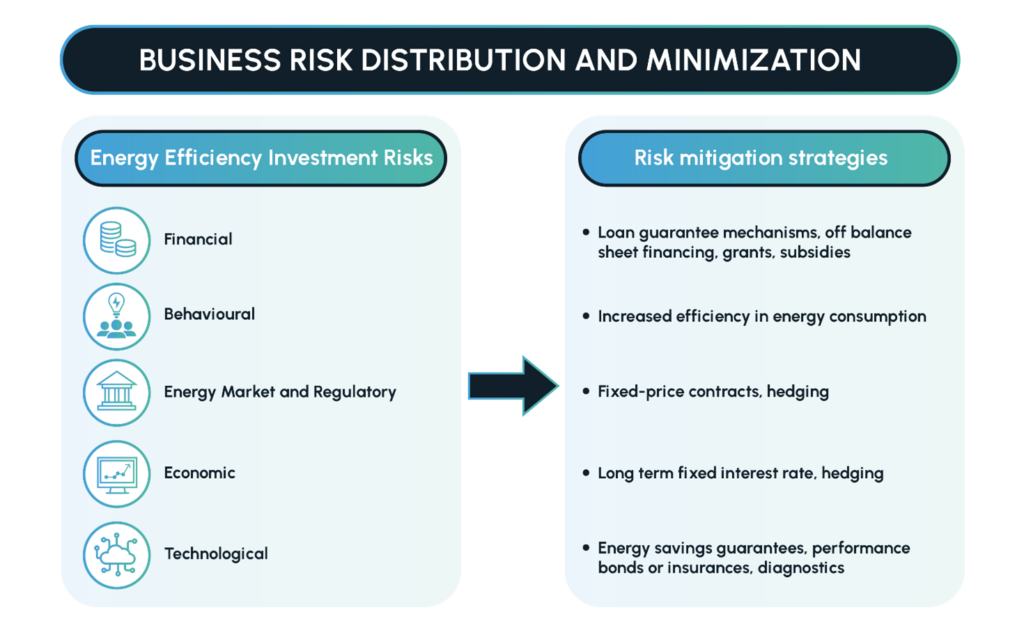

Els riscos d’inversió requereixen una atenció especial. És possible identificar una varietat de riscos que podrien reduir la rendibilitat i posar en perill la implementació amb èxit de projectes d’eficiència energètica i serveis energètics, també en el context de les comunitats energètiques.

Han de ser considerats per les entitats financeres i es poden classificar en les categories següents:

- Risc financer (que indica la capacitat financera del prestatari per pagar el seu deute),

- Risc de comportament (representat pels biaixos de comportament dels usuaris finals sobre com consumeixen energia),

- Risc regulador i mercat de l’energia (que inclou la volatilitat dels preus de l’energia i els impostos i la sol·licitud d’emissió de permisos de projectes),

- Risc econòmic (lligat a l’entorn macroeconòmic del país on s’instal·la un projecte), i

- Risc tecnològic (que fa referència als aspectes tècnics dels equips instal·lats i les habilitats dels treballadors).

Hi ha quatre estratègies principals de mitigació del risc que podrien ajudar a reduir l’impacte de cada factor de risc o la probabilitat d’ocurrència en el projecte.

Aquests riscos i les estratègies per minimitzar-los es poden resumir a les figures següents.

Font: Elaboració del Fòrum Italià d’Inversió Sostenible (ItaSIF).

L’objectiu de l’estratègia de reducció del risc és disminuir l’impacte o la probabilitat d’ocurrència del risc mitjançant la planificació de mesures específiques. L’estratègia de transferència del risc fa referència a la transferència del risc d’una part a una altra (per exemple, mitjançant contractes d’assegurança). Segons la tercera (absorció de riscos), l’impacte del risc es considera acceptable: no calen accions per reduir-lo. L’estratègia d’evitar el risc es pot aplicar si la probabilitat d’ocurrència del risc supera un llindar actual: en aquest cas, s’ha d’abandonar el projecte o canviar-ne els objectius.

Una anàlisi més profunda de tots aquests aspectes està disponible al NEON Project Deliverable 2.3. Es el tercer entregable del WP2 «Aspectos contractuales y financieros de la integración de servicios cruzados» y un resultado de la Tarea 2.3 «Estructura financiera del servicio y distribución de riesgos comerciales».

Fòrum Italià d’Inversió Sostenible (ItaSIF)